Update 18.10.2019: Nachdem ich diesen Beitrag am 15.10. veröffentlicht hatte, erhielt ich eine Mail von Herrn Schäfer dazu, in der er mich um einige Ergänzungen/Korrekturen zu seinem Investmentansatz bat. Dieser Bitte möchte ich hiermit gern nachkommen und füge seine Anmerkungen an den entsprechenden Stellen dieses Beitrages im Originalwortlaut hinzu.

Zugegeben: Der Titel scheint wie eine freche Tautologie, da Immobilien als Sachanlagen per se doch eigentlich immer ein echtes, werthaltiges Value-Investment darstellen. Warum ich die Überschrift aber dennoch so gewählt habe, will ich im Folgenden gern erläutern.

Wer Bücher wie „Rich Dad, Poor Dad“ gelesen hat meint, dass es auf dem Weg zum Reichtum im Kern eigentlich nur darum geht, auf Monats-, Quartals- oder Jahressicht einen positiven CashFlow zu generieren. Der Verschuldungsgrad ist dabei eigentlich unerheblich, denn wenn man ein paar Eckpunkte beachtet, sorgt der positive CashFlow immer dafür, dass das eigene Finanzvermögen wächst.

Nun durchstöbere ich regelmäßig die Investmentblogszene auf der Suche nach interessanten Ansätzen und bin diesmal auf zwei Blogger gestoßen, deren Konzepte sich ähneln, die sich praktisch jedoch voneinander unterscheiden. Beiden Ansätze gemein ist, dass sie auf der Idee des positiven CashFlows in Bezug auf Immobilien fußen.

Ich möchte beide Ansätze, die jeweils ihre eigene Vorstellung von Sicherheit und Krisenfestigkeit haben, vergleichen, um daraus Erkenntnisse für einen eigenen, Sicherheitsmargen-getriebenen Value-Ansatz für Immobilien zu erarbeiten. Daher auch der Titel dieses Beitrages zur Beantwortung der Frage: Value-Investing à la Graham in Bezug auf Immobilien: Geht das überhaupt? Und wenn ja, wie?

Bevor ich beginne, die Investmentansätze von Rene Schäfer (investor-stories.de) und Alexander Raue (vermietertagebuch.com) zu erörtern, möchte ich meine Anerkennung in Bezug auf den Unternehmergeist, den Fleiß und die freundliche Offenheit der beiden zum Ausdruck bringen. Bei der Lektüre ihrer Texte und Antworten spürte ich den Aufwand, den Gehirnschmalz, den die beiden in ihr jeweiliges Konzept gesteckt haben. Ich wünsche beiden, dass sich ihre Vorstellungen erfüllen bzw. alles weiterhin so läuft wie geplant!

Ansatz 1: „Schäfer“

„Rene Schäfer hat letztes Jahr seinen Job an den Nagel gehängt und lebt seitdem aus den Einkünften seiner Investments.“ Die meisten Daten zum Ansatz von Herrn Schäfer habe ich aus direkten Fragen auf seiner Webseite, die er mir freundlicherweise sehr ausführlich über die Kommentarfunktion beantwortet hat und die jeder Leser dort auch nachprüfen kann.

Die erste Immobilie, eine 3-Zimmer-Wohnung in einer beliebten Studentenstadt, hat Herr Schäfer im Jahre 2007 gekauft und dabei folgende Renditebetrachtung angestellt:

Die Kosten (einmalig):

- Kaufpreis: 120.000 Euro

- Kaufnebenkosten: 10.300 Euro

- Renovierung: 10.000 Euro

- SUMME: 140.300 Euro (Bruttoinvestition)

Die Einnahmen abzüglich laufender Kosten (jährlich):

- Nettokaltmiete: 12.840 Euro

- jährliche Verwaltung: -150 Euro

- jährliche Instandhaltung (IHR): -800 Euro

- SUMME: 11.890 Euro (Jahresreinertrag)

Hier berechnet Herr Schäfer dann die erste Renditekennzahl, nämlich die Nettomietrendite (Jahresreinertrag zu Bruttoinvestition) und die beträgt für diese Immobilie 8,47%.

Nun gehe ich mal davon aus, dass der Fremdkapitalanteil für die Bruttoinvestitionssumme ziemlich hoch war und daher ist es, für die Berechnung des CashFlows, notwendig, die jährliche Annuität (Tilgung + Zinsen) für das Fremdkapital, den Kredit abzuziehen. Der jährliche CashFlow für das obige Objekt (Jahresreinertrag – Annuität in Höhe von 5.200 Euro) beträgt: 6.690 Euro (557,50 Euro/Monat). Das ist im Wesentlichen der Kern des Schäfer-Konzeptes und wird sicherlich auch für alle anderen seiner Immobilien angewendet worden sein.

Herr Schäfer bat mich darum, ein repräsentativeres Beispiel als seine erste Wohnung für seinen Investmentansatz zu ergänzen, was ich hiermit gern tue

Anmerkung Rene Schäfer: „Beispiel mein erstes Haus (Arbeiterwohnheim für 18 Arbeiter) in England. 2017 für £310 000 gekauft, für £80 000 renoviert und dann jetzt mit fast 100% refinanziert. Die Nettorendite ist 13,2%, die Annuität 4,59%. Der Cashflow pro Monat £2900.

Wenn sich die Zinsen verdoppeln habe ich immer noch einen positiven Cashflow. Die monatliche Mieteinahmen sind £6200. Nebenosten und Management: £1800, Annuität: £1520. Es stimmt auch nicht, dass ich nicht mit Leerstand rechne. In Freiburg (der Stadt seiner ersten Wohnung, „Studentenwohnung“; Ergänzung Bouvier) gibt es wirklich nie Leerstand. Aber bei meinem Arbeiterwohnheim rechne ich mit 5-6% Leerstand. Und bei meinen 9 Ferienwohnungen (im Beitrag nicht betrachtet; Ergänzung Bouvier) rechne ich übers ganze Jahr mit einer Belegungsquote von 50-55%.„

Nun habe ich Herrn Schäfer gefragt, wie krisenfest sein Modell ist und im Kern hat er geantwortet, dass er in den 12 Jahren seit Erwerb der Immobilie keinen Leerstand erfahren hat und er Immobilien, die eine Nettomietrendite von mehr als 4% abwerfen für „sehr krisenfest“ hält.

Anmerkung Rene Schäfer dazu: „Das (mit den 4%) ist nicht korrekt! Ich habe empfohlen, dass die Nettorendite – Annuität (Zins + Tilgung) größer oder gleich 4% sein sollte. Also muss bei 1,5% Zinsen und 2,5% Tilgung die Nettorendite mindestens 8% sein!„

Als Banksicherheiten für seine Kredite hinterlegt Herr Schäfer zum einen die Immobilien seiner Geschäfte und zum Anderen haftet er auch mit seinem Privatvermögen dafür. Auf meine Frage, ab wann er denn plane, schuldenfrei zu sein, antwortete er: „Ich möchte nicht schuldenfrei sein. Mit jeder Million die ich Schulden habe verdiene ich pro Jahr etwa £80 000.“

Ansatz 2: „Raue“

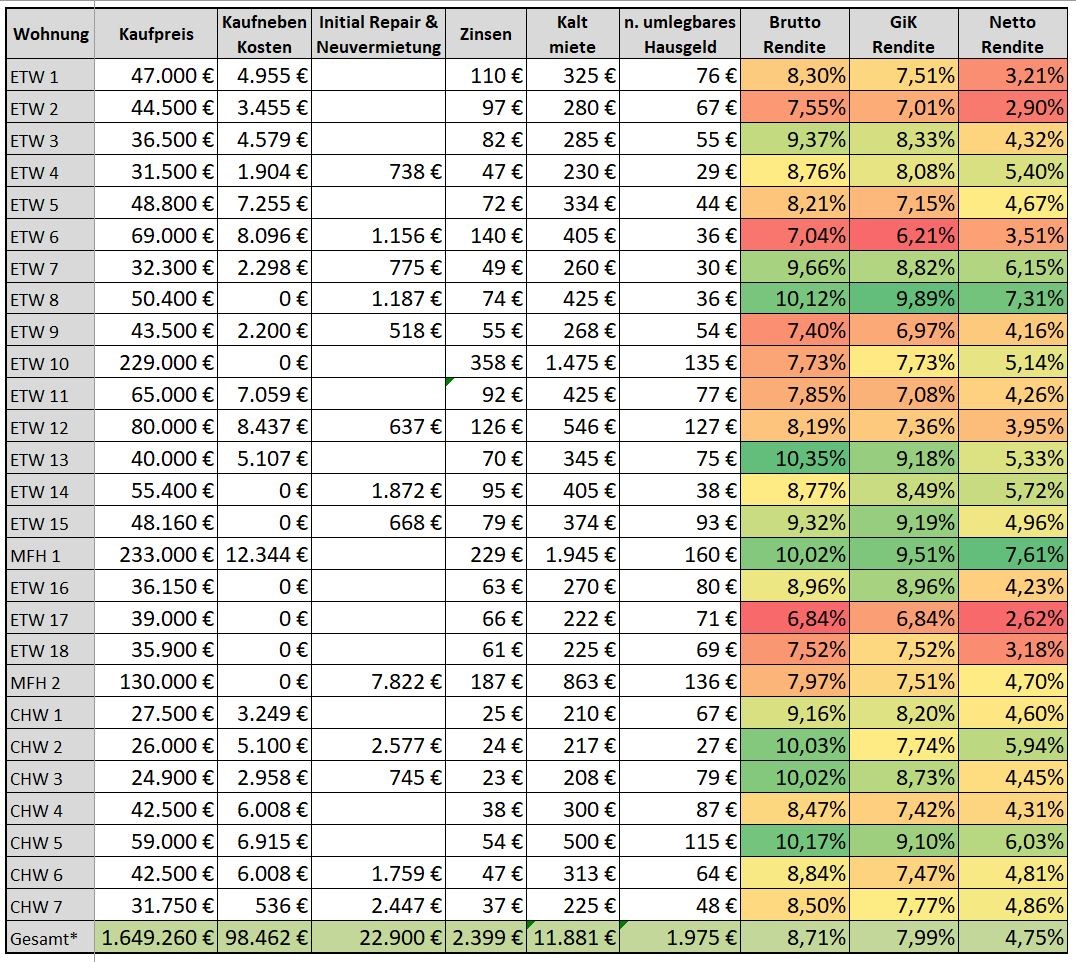

Herr Alexander Raue ist hauptberuflich SAP-Berater in der Schweiz und möchte sich in 10 Jahren ein Immobilienportfolio von 50 Objekten aufbauen, um damit finanzielle Freiheit zu erlangen. Herr Raue ist in Bezug auf seine Berechnungen, Ideen, und Konzepte freundlicherweise sehr offen, will damit natürlich auch Geld verdienen: YouTube, Blog, Vorträge etc. zählen zu seinen zahlreichen Aktivitäten und somit ist sein Werdegang einfach nachvollziehbar. Auch hier interessiert mich seine erste Immobilie und die dazu angestellte Renditebetrachtung.

Im Vergleich zu Schäfer sind die Berechnungen Raues unglaublich detailliert und Excel-getrieben. Hier wird mit Warm- und Kaltmiete, Hausgeld, nicht umlegbarem Hausgeld, Zinsen, Tilgung, Abschreibungen, Steuern etc. hantiert. Um die beiden betrachteten Investment-Ansätze aber miteinander vergleichbar zu halten, werde ich mir nur das aus der Kosten-und-Einnahmenaufstellung Schäfers für seine erste Eigentumswohnung (ETW1) herauspicken, was ich für meine Erörterung für notwendig erachte.

Die Kosten (einmalig):

- Kaufpreis: 47.000 Euro

- Kaufnebenkosten: 5.166 Euro

- Renovierung: (keine Angabe)

- SUMME: 52.166 Euro (Gesamt-/Bruttoinvestition)

Die Einnahmen abzüglich laufender Kosten (jährlich):

- Nettokaltmiete: 3.900 Euro

- jährliche Verwaltung (Hausgeld, nicht umlegbar): -916 Euro

- jährliche Instandhaltung (IHR): -232 Euro

- SUMME: 2.752 Euro (Jahresreinertrag)

Da die Zahlen zu dieser Wohnung auf seiner Webseite auch variieren kann es sein, dass ich nicht die aktuellsten verwendet habe. Sein Konzept, seine Berechnungsmethode allerdings ist erkennbar und auf seiner Seite auch ausreichend erläutert. Auf Basis der obigen Zahlen ergibt sich also eine Nettomietrendite von 5,3%, der jährliche CashFlow abzüglich der Kreditannuität beläuft sich auf 330 Euro. In diesem Zusammenhang möchte ich aber darauf hinweisen, dass Raue bei der Berechnung seines CashFlows nicht die gesamte Annuität berücksichtigt, sondern nur den Zinsanteil. Der Tilgungsanteil ist für ihn eben „Gewinn/Vermögensaufbau„. Aus meiner Sicht ist das jedoch für eine monatliche/jährliche CashFlow-Betrachtung irrelevant, da der Tilgungsbetrag für Geld, das man sich nur geliehen hat, eben trotzdem abfließt.

Raue hält insgesamt ein Immobilienportfolio, für das er 1,77 Mio. Euro hauptsächlich fremdfinanziert bezahlt hat. Auch er ist stolz darauf, das alles „ohne GmbH oder Holdingkonstrukte“ zu stemmen. Auch er haftet also mit all dem Privatvermögen, das nichts mit seinen Immobilien zu tun hat (Gehalt, Aktien, Autos et cetera). Seine Nettorendite, also das, was sein Portfolio ohne Berücksichtigung der Tilgung, jährlich rentiert, beträgt 4,75% (82.281 Euro). Ohne Berücksichtigung von Rücklagen bleiben monatlich knapp über 3.000 Euro nach Abzug von Annuität und Haushaltsgeld an CashInflow übrig.

Zwischenfazit

Ich muss sagen es ist schon beeindruckend, wie einfach es zu sein scheint, als einfacher Angestellter ein riesiges Immobilienrad zu drehen. Natürlich muss am Anfang die Bonität stimmen, das beschreibt Raue ebenfalls ausführlich. Aber sobald man dann das Rad ins Rollen bekommen hat, scheint das Wachstum, die „Skalierung nach oben“ keine Grenzen zu kennen. Wohlgemerkt: alles fremdfinanziert und mit dem Segen der Kreditinstitute/Gläubiger. Insgesamt scheint es mir, als würde Schäfer mehr auf Qualität (hohe Nettomietrendite), Raue hingegen mehr auf Quantität (Hauptsache im gesamten Portfolio einen gut positiven CashFlow) setzen.

Während die erste Wohnung Schäfers, die er 2007 erwarb, nahezu abbezahlt sein dürfte, startete Raue mit der Umsetzung seiner Vision im Jahre 2016. Der eine durfte also die Finanzkrise 2008/09 miterleben, der andere begann mitten in den 0%-Zinsphase der EZB.

Schäfer hat inzwischen sein Arbeitsverhältnis aufgekündigt und ist Vollzeit-Investor. Ich kann mir vorstellen, dass allein das Verwalten von „nur“ fünf Investmentimmobilien (Deutschland/England) bereits ein Fulltime-Job ist. Auf wenn Raue hingegen fast vollständig auf externe Dienstleister setzt (Gutachter, Hausverwalter, Handwerker) und diese Kosten einkalkuliert, muss das Pensum, das er zu jonglieren hat, ungleich aufwändiger sein. Quantität eben.

Während beide Investoren ihr fremdfinanziertes Portfolio verwalten und sich krisenfest wähnen, scheint Raue die Abhängigkeit von seinen beschworenen 5-jährigen Zinsbindungsfristen, Übergangsfallen und Stressannuitäten langsam zu dämmern. Die Krisenfestigkeit messen beide übrigens über ihre Ziel-Nettorendite. Für Schäfer muss sie zwischen 8-10% liegen, für Raue „nicht unter 6%“. Während Schäfer Leerstand überhaupt nicht berücksichtigt/einkalkuliert, stellt Raue „5% der Warmmiete“ als Absicherung für den Mietausfall zurück.

So oder so komme ich zu dem Schluss, dass ich ein solch großes Fremdkapitalrad für das ich mit all meinem Vermögen zu haften hätte nicht mit meinem persönlichen Bedürfnis für ruhigen Schlaf und Sicherheit vereinbaren könnte. Dies ist keine Bewertung über richtig oder falsch, sondern nur eine Feststellung meinerseits.

Ich frage mich aber dennoch unter welchen Voraussetzung ich für mich ein Immobilieninvestment, vielleicht sogar ein Portfolio (?!), aufbauen könnte. Und damit geht es nun weiter…

Immobilien & Value-Kriterien

Die Value-Investement-Theorie á la Benjamin Graham bezieht sich ja nun einmal ausschließlich auf Aktien und Anleihen. Für diese Anlageklassen ist ganz klar geregelt, dass sich der Wert eines Investmentobjektes/Wertpapiers aus dem aktuellen, investierten Vermögen sowie den zukünftig erwartbaren Cash-Zuflüssen ergibt. Dabei dann noch eine gesunde Sicherheitsmarge berücksichtigt und voilá: der innere Wert eines Wertpapiers ist erkennbar! Wenn ich diesen Ansatz nun auf Immobilien übertragen möchte, dann muss das entsprechend Objekt dieser „Value“-Betrachtung ebenfalls standhalten. Ich kaufe Aktien immer mit 100% Eigenkapital, aber mir ist bewusst, dass das für Immobilien nicht 1-zu-1 übertragbar ist; dennoch gibt es Rahmenbedingungen des Value-Investments in Aktien, die ich jetzt als „Value“-Kriterien einfach auf das Betongold anwenden möchte:

- Es verbietet sich einfach Immobilien zu kaufen, wenn die allgemeine Marktlage, die Stimmung, die Preise auf einem Hoch-, die Zinsen allerdings auf einem Tiefpunkt stehen. Der Preis, den man für ein öffentlich ausgeschriebenes Objekt berappen müsste, liegt, von der Definition einer „Hochstimmung“ ausgehend, bereits weit über dem inneren Wert der Immobilie. Kein Preis steigt für immer! Auf der Höhe des DotCom-Booms hätte ich, als Value-Investor, wenn überhaupt, nur wenige, vereinzelte Aktien gekauft; das gleiche gilt nun auch für Immobilien! Mir ist bewusst, dass Geduld eine enorme Bürde sein kann, aber wenn ich mir aussuchen könnte, ob ich Immobilien im Jahre 2009 oder im Jahre 2016 hätte kaufen können, dann doch lieber auf dem Höhepunkt der Immobilienkrise vor 10 Jahren.

- Wenn mein Vermögen über alle Assetklassen hinweg zu 100% aus Eigenkapital besteht, dann würde ich jedes Klumpenrisiko vermeiden, also immer eine Diversifikation über die verfügbaren Assetklassen anstreben. Dieser Grundsatz muss auch gelten, wenn mein investierbares Kapital zu 50% aus Eigen- und zu 50% aus Fremdikapital besteht; Oder zugespitzt ausgedrückt: Warum soll dieser Grundsatz nicht auch bei 100% Fremdkapital gelten? Daraus ergibt sich, dass mein Immobilieninvest niemals zu einem Klumpen in meinem Vermögensportfolio werden darf; bei 30.000 Euro Aktienporfolio und 2 Mio. Euro Immobilienportfolio bestünde zum Beispiel ein offensichtliches Missverhältnis.

- Wenn wir schon von 100% Fremdkapital und einem eingetretenen Klumpenrisiko sprechen, dann gebietet es mir mein Bedürfnis für Sicherheit, etwaige Misserfolge meiner Immobilieninvestition von meinem Aktienportfolio zu trennen; Stichwort: Haftungsbeschränkung! Ohne dies liefe ich Gefahr, dass mein gesamtes Vermögen durch eine faule Frucht im Portfolio implodierte.

- Wenn ich beginne, über Immobilieninvestition nachzudenken, dann gebietet die Due-Diligence es dem Value-Investor, sich en detail mit dem Objekt auseinander zu setzen; für Aktien ist das über Online-Geschäftsberichte, Produkttests und Kundenfeedbacks ziemlich leicht möglich. Aber für Immobilien, deren Zustand, deren Lage, deren Zukunftsaussichten, deren Mieter, deren Nachbarn etc. ist dies ungleich komplizierter. Demnach kann es nur im Interesse des Value-Investors sein, sich eine Immobilie auszusuchen, die sich in seinem unmittelbaren Einzugsbereich befindet. Zum Einen ist jedwede „externe Verwaltung“ kostenintensiv, zum Anderen wird dem Investor die direkte Möglichkeit genommen, Vermieter mit allen Rechten, Pflichten und Lehrgeldern zu sein/spielen. Nur auf so einer „Grundausbildung“ kann ein gesundes, langfristiges Portfolio stehen. Wenn ich Aktien-Value-Investor sein will, dann muss ich dafür auch lernen, lernen, lernen. Diese Notwendigkeit kann und darf ich für Immobilien, gerade am Anfang, nicht „outsourcen“.

- Das Immobilieninvestment im eigenen Einzugsbereich hat einen weiteren Vorteil; durch genügend Netzwerk, Bekannte, Verwandte etc. wird die Wahrscheinlichkeit, einen Off-Market-Deal abzuschließen, also ohne Makler direkt vom Eigentümer zu kaufen, signifikant erhöht; im Ergebnis hätte ich geringere Kaufnebenkosten, geringeren Kapitalbedarf für meine Investition. Darüber hinaus kann es sein, dass die eigenen Kontakte in Ämter/Behörden der Gemeinde der Immobilie bei der Renovierung/Sanierung des Objektes hilfreich sind; vielleicht können sogar befreundete Handwerker für einen „Freundschaftspreis“ dabei behilflich sein; das alles entfällt bei „entfernter, anonymer Verwaltung“; vielleicht ist man irgendwann sogar begünstigter Stammkunde beim lokalen Klempner, Maurer, Maler, Dachdecker und so fort; die Intergration der eigenen Investition (hier der Immobilie) in die eigene Lebensrealität, die Identifizierung mit ihr, ist aus meiner Sicht ein essentielles Kriterium des erfolgreichen Value-Investings

- Kommen wir zum Preis: Was ist eine Immobilie wert? Den Bodenrichtwert kann jeder noch online selbst recherchieren. Für den Zustand der Wohnung/des Hauses/des Gemeinschaftseigentums muss man einen geschulten Blick auf das Objekt werfen oder eben jemanden Beauftragen, der das für einen tut; wenn ich also den Grund und Boden einer Immobilie für weniger als den Bodenrichtwert erwerben kann, ist das schon einmal ein Anfang; auf die notwendigen Renovierungs-/Sanierungsarbeiten sowie deren veranschlagten Preise muss eine eigene Sicherheitsmarge aufgeschlagen werden; in Summe erhält man dann den „Vermögenswert“/“Buchwert“ der Immobilie; als nächstes werden die erwartbaren jährlichen Miteinnahmen geschätzt (z. B. Nachbarwohnungen, bestehende Mieter, Vormieter) und davon eine adäquate Sicherheitsmarge abgezogen! Diese beiden Zahlen (Buchwert + Nettokaltmiete über die nächsten Jahre) ergeben insgesamt den inneren Wert der Immobilie.

- Mein Immobilienportfolio muss derart konstruiert sein, dass ich auch Leerstand und sinkende Immobilienpreise sowie Beleihungswerte aushalten kann; das bedeutet zum Einen, dass mein Fremdkapitalhebel und Beleihungswert nicht so hoch sein kann, dass ich in die Verlegenheit gerate, der Bank Kreditsicherheiten nachschiessen zu müssen, weil der aktuelle Marktwert meiner Immobilie unter die noch ausstehende Kreditschuld gefallen ist; zum Anderen darf ich nicht in Probleme bei der Annuitätenzahlung durch Mietausfall/Leerstand geraten; soll heißen, dass ich solcherlei Ausfälle mit anderen Mieteinnahmen oder anderen CashInflows kompensieren können muss, um mein Gesamtvermögen nicht zu gefährden.

Fremdkapital (FK)

Der Einsatz von Fremdkapital beim Erwerb einer Immobilie ist oftmals unvermeidlich, manchmal sogar nützlich, um zum Beispiel über die Geltendmachung von Kreditzinsen bei der Steuererklärung die eigene Steuerlast zu senken. Aus diesem Grund möchte ich aus meiner Sicht mögliche Szenarien/Berechnungen anstellen, für die ich mir, als sicherheitsbewusster Investor, den Einsatz von Fremdkapital durchaus vorstellen könnte. Alexander Raue ist übrigens der Ansicht, dass für ihn die 5-Jahre-Zinsbindung das Beste ist; unabhängig von Restschuld, Refinanzierungsrisiko und Gesamtkreditsumme. Mein Fokus liegt als Value-Investor da eher auf dem sogenannten „Volltilgerdarlehen“; am Ende der Zinsbindung sollen 0 Euro Restschuld stehen; die Immobilie soll schuldenfrei mein sein; die Bank ist raus, Vermögensaufbau abgeschlossen!

FK-Szenario 1:

Wenn ich Raues ETW1 hätte finanzieren müssen, dann unter folgenden Bedingungen:

- Kaufpreis: 47.000 Euro

- Kaufnebenkosten: 5.166 Euro

- Renovierung/Vermietung (angenommen): 7.834 Euro

- 100% Fremdkapital in Höhe von 60.000 Euro (Kreditsumme)

- Kreditlaufzeit maximal 10 Jahre

- Tilgung (10%) pro Jahr 6.000 Euro / pro Monat 500 Euro

- Zinsen (2%) pro Jahr 1.200 Euro / pro Monat 100 Euro

- Annuität pro Jahr 7.200 Euro / pro Monat 600 Euro

Über den Zeitraum von 10 Jahren steigt natürlich der Tilgungsanteil, weil auf die Zinsen auf die Restschuld nach einem Jahr (54.000 Euro) nicht mehr 1.200 Euro pro Jahr, sondern nur noch 1.080 Euro anfallen. Somit beträgt der Tilgungsanteil innerhalb der 7.200 Euro Annuität dann bereits 11,3% und ich benötigte daher nicht die gesamten 10 Jahre für den Schuldendienst.

FK-Szenario 2:

Natürlich bringe ich als Value-Investor immer ein wenig Eigenkapital mit, sei es zum Beispiel durch Dividendenerlöse oder Aktienverkäufe, und bei 10.000 Euro Eigenkapital (EK-Quote 17% für ETW1) sähe die Rechnung dann so aus:

- 60.000 Euro Kapitalbedarf

- 10.000 Euro Eigenkapital

- 50.000 Euro Fremdkapitalbedarf (Kreditsumme)

- Laufzeit maximal 10 Jahre

- Tilgung (10%) pro Jahr 5.000 Euro / pro Monat 416,67 Euro

- Zinsen (2%) pro Jahr 1.000 Euro / pro Monat 83,33 Euro

- Annuität pro Jahr 6.000 Euro / pro Monat rund 500 Euro

In diesen Szenarien kann jeder die Variablen natürlich stellen wie er mag (höherer Zins, geringere Laufzeit, höhere/geringere Tilgung oder höherer Eigenkapitalanteil). Beide Szenarien liefern am Ende der Zinsbindung so oder so eine Restschuld von 0 Euro; somit entfällt das Zinsrisiko bei der Refinanzierung. Wenn man, so wie Raue, ein monatliches Entgelt von über 8.000 Schweizer Franken erhält, dann kann man auch bei 3 bis 4 solcher Finanzierungsmodelle beziehungsweise Immobilien einen vollständigen Leerstand ohne Weiteres verkraften. Selbst mit einem monatlich frei verfügbaren Einkommen von „nur“ 4.000 Euro könnte man sicherlich 1-2 solcher Modelle stemmen. Wenn die Objekte vermietet sind, was im Normalfall ja so sein sollte, um so besser.

FK-Szenario 3:

Weil es so schön ist, möchte ich mir nun auch einmal ansehen, wie ich Schäfers erste Wohnung (die Studentenwohnung) hätte „sicher“ finanzieren können:

- 140.300 Euro Kapitalbedarf

- 40.300 Euro Eigenkapital

- 100.000 Euro Fremdkapitalbedarf (Kreditsumme)

- Laufzeit maximal 10 Jahre

- Tilgung (10%) pro Jahr 10.000 Euro / pro Monat 833,33 Euro

- Zinsen (2%) pro Jahr 2.000 Euro / pro Monat 166,67 Euro

- Annuität pro Jahr 12.000 Euro / pro Monat rund 1.000 Euro

Auch dieses Modell liefert am Ende 0 Euro Restschuld, ist gänzlich ohne Refinanzierungsrisiko und geht davon aus, dass das Objekt nicht vermietet ist. Sicherlich ist ein kompletter Mietausfall ein radikales Szenario, aber als Value Investor treibt mich ebn immer die Frage nach dem „Worst Case“ um.

CashFlow-Betrachtung

Es ist unschwer zu erkennen, dass die Annuitäten meiner FK-Szenarien über den Jahresmieteinnahmen (Jahresreinerträgen) der jweiligen Objekte liegen, der monatliche/jährliche CashFlow ist aufgrund meines Sicherheitsbedürfnisses im Worst Case also negativ. Für die Herren Raue und Schäfer sicherlich ein NoGo.

Will ich also von einer Vollvermietung während der gesamten Zinsbindungsfrist (sprich: Kreditlaufzeit) ausgehen und daraus einen positiven CashFlow generieren, muss ich Abstriche bei der maximalen Kreditlaufzeit oder Zugeständnisse beim Eigenkapital machen:

Für ETW1 (Raue) könnte das so aussehen (FK-Szenario 2):

- 60.000 Euro Kapitalbedarf

- 22.000 Euro Eigenkapital

- 38.000 Euro Fremdkapitalbedarf (Kreditsumme)

- maximal 20 Jahre Laufzeit

- Tilgung (5%) pro Jahr 1.900 Euro / pro Monat 158,33 Euro

- Zinsen (2%) pro Jahr 800 Euro / pro Monat 66,67 Euro

- Annuität pro Jahr 2.700 Euro / pro Monat rund 225 Euro

- CashInflow pro Jahr 52 Euro / pro Monat 4,33 Euro

Da Schäfers Studentenwohnung rentabler als Raues ETW1 ist, sind die Anpassungen von FK-Szenario 3 gar nicht mal so umfangreich. Es genügt, entweder das Eigenkapital oder die Laufzeit anzupassen. Da das Eigenkapital aber schon ziemlich hoch ist, passe ich eher die Laufzeit entsprechend an und nehme Eigenkapital „vom Tisch“:

- 140.300 Euro Kapitalbedarf

- 35.300 Euro Eigenkapital

- 110.000 Euro Fremdkapitalbedarf (Kreditsumme)

- Laufzeit maximal 12 Jahre

- Tilgung (8,3%) pro Jahr 9166,67 Euro / pro Monat 763,89 Euro

- Zinsen (2%) pro Jahr 2.200 Euro / pro Monat 183,33 Euro

- Annuität pro Jahr 11.366,67 Euro / pro Monat rund 947,22 Euro

- CashInflow pro Jahr 523,33 Euro / pro Monat 43,61 Euro

Zusammenfassung

Wer mir mit seiner Lektüre tatsächlich bis hierher gefolgt ist, dem danke ich als erstes für seine Ausdauer, denn dieser Beitrag ist doch länger geworden, als ich es gedacht hätte. Mein Anliegen war es, das komplexe Feld der Immobilieninvestition für mich und für den Leser nachvollziehbar, verständlich und aus der Value-Investor-Brille betrachtet zu erörtern.

Dazu habe ich zunächst Grahams Value-Kriterien etwas abgewandelt und danach auf Immobilien angewandt. Die Essenz dieses Beitrag besteht also aus genau diesen Kritieren, die in Kurzform wie folgt lauten:

- Kaufe auch Immobilien in depressiven statt in euphorischen Marktphasen! Oder: im Einkauf liegt der Gewinn! Geduld kann weh tun!

- Vermeide das Klumpenrisiko! Auch beim Einsatz von Fremdkapital; Inklusive Fremdkapital einen Immobilienanteil im Portfolio von über 90% zu haben, ist ein Klumpenrisiko! Ein Klumpenrisiko ohne Haftunsbeschränkung gefährdet mein gesamtes Vermögen; Und: die nächste Krise kommt auch für Immobilien bestimmt!

- Due-Diligence bei Immobilien heißt, die Immobilie kennen lernen, das Vermieter-Sein kennen lernen, den Kontakt mit Menschen/Mieter nicht zu scheuen, Handwerker kennen lernen, neue Gesetze/Regelungen kennen lernen etc. Daher ist es besser, eine Immobilieninvestition im eigenen Dunstkreis zu avisieren! Positiver Nebeneffekt: die Kosten für die externe Immobilienverwaltung entfallen.

- Berücksichtige bei der Berechnung des inneren Wertes einer Immobilie unbedingt Sicherheitsmargen beim Bodenrichtwert und bei den veranschlagten Renovierungsarbeiten; Wenn der Preis der Immobilie unter dem von dir inklusive Sicherheitsmarge errechneten inneren Wert liegt, scheint sich eine günstige Investitionsmöglichkeit zu bieten!

- Vergiss niemals den Worst Case: Mietausfall. Finanziere deine Immobilie also so, dass du einen Leerstand/Mietausfall auch für mehrere Monate oder Jahre ohne Gefahr für deine persönliche Solvenz stemmen kannst!

Insgesamt bin ich der Ansicht, dass unter Beachtung dieser Value-Kriterien eine gesunde, risikoarme Diversifikation in Investmentimmobilien möglich ist. „Auch die längste Reise beginnt mit einem ersten Schritt…“

– Fin –

{kind=link}

{kind=link}

Hallo Herr Bouvier,

Gratulation, eine sehr gute und vollständige Analyse!

Durch die Nullzinspolitik stiegen die Immo-Preise zusätzlich um 20% und eine Tilgung ist innerhalb der Festschreibezeit unbedingt ratsam. Auch die Aktien wurden durch die Niedrigzinsphase gepusht.

Falls es in 2-3 Jahren zu einem Schwenk in der Zinspolitik kommt, führt dies in beiden Sachwert-Klassen zu einer rd. 20%-igen Abdiskontierung der Preise/Kurse.

Jungen Menschen empfehle ich mit einer selbstgenutzten Immobilie zu beginnen. Bis sich das Preisniveau attraktiver gestaltet und eine Gelegenheit ergibt, bietet sich als Zwischenanlage ein Aktienkauf an.

Der große Vorteil der Immobilie ist die Steuerfreiheit nach Ablauf der Haltezeit! Und bei Aktien steht im Finanzministerium die reduzierte Gewinnbesteuerung ab 2021 zur Disposition. Dann werde ich zu gegebener Zeit gezielte Umschichtungen zur Nutzung der Freibeträge (1.600 Euro hoffentlich erhöht) vornehmen müssen.

Weiter so.

FoxSr

Ganz ehrlich, dass ganze rentiert sich doch nur weil man Werbeeinnahmen durch Youtube, Blog etc. generiert.

Wenn man den Aufwand und die Rendite betrachtet, wäre das Geld in einem ETF besser angelegt. Am Fall von Alex könnte man sogar steuerbegünstigt in ETF anlegen…

Hallo Matthias,

tja, diese Immobilieninvestitionen sind sicherlich ziemlich aufwendig und müssen speziell zu Beginn mehr gepflegt werden, als zum Beispiel ein Aktiendepot. Dennoch denke ich, dass, wenn man es gut einrichtet, ein, zwei Eigentumswohnungen eine gute Möglichkeit sind, seinen Vermögensaufbau unter den im Artikel erwähnten Prämissen (Regionalität, Verhältnismäßigkeit, Bildung etc.) zu diversifizieren.

Viele Grüße

V. Bouvier

Hallo,

da hast du natürlich vollkommen recht. Bei einem angestrebten Portfolio von 50 Wohnung kann ich mir das aber nicht vorstellen. Das ist selbst mit Verwaltung ein Aufwändiger Job.